2026-03-12 14:10 瀏覽量:10504 來源:中國食品網

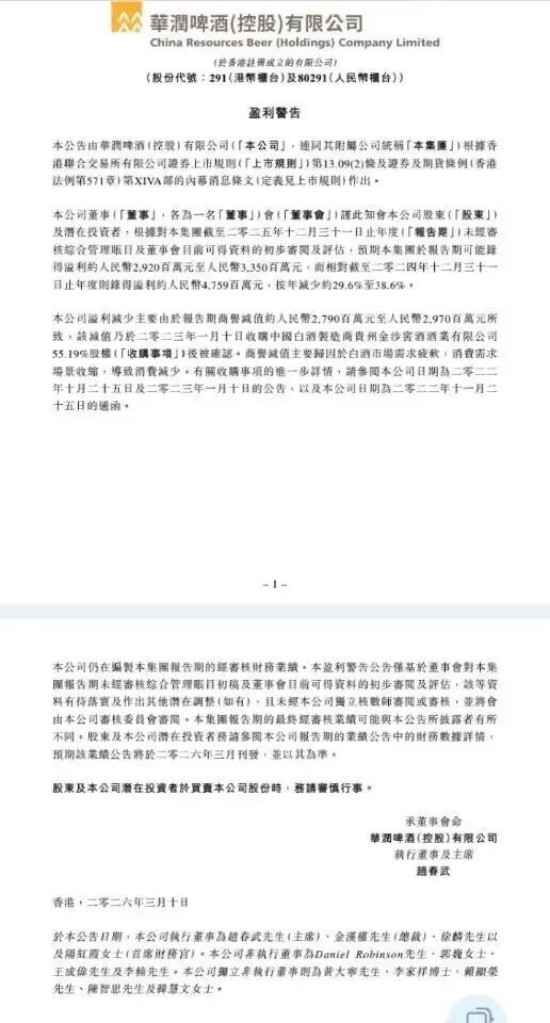

3月10日晚間,華潤啤酒發布業績預警公告,預計2025年可能取得溢利約29.2億元至33.5億元,同比下降約29.6%至38.6%。

在公告中,華潤啤酒將業績驟降是因百億收購金沙窖酒,計提27.9億元至29.7億元的商譽減值。商譽減值主要歸因于白酒市場需求疲軟,消費需求場景收縮,導致消費減少。

2023年1月10日,華潤啤酒以123億元的天價收購貴州金沙窖酒酒業有限公司55.19%股權,刷新了當時白酒行業單筆并購金額紀錄。

當時的白酒市場,尤其是醬酒賽道正處于資本追捧的黃金風口,利潤豐厚且市場空間廣闊。金沙窖酒作為當時醬酒品牌中的熱門企業,有望成為華潤啤酒第二增長曲線。眾所周知可能會盡快兌現并購價值。

然而就在這一關鍵節點,酒業強周期開始急速迅猛而來,醬酒熱遭遇前所未有的退潮,白酒行業開始進入深度調整,終端需求出現疲軟,庫存消化周期拉長,金沙窖酒與其他酒企面臨一樣的困局。

據華潤啤酒在收購金沙酒業時披露,2021年全年及2022年上半年,金沙酒業營收分別為36.41億元、20.01億元,凈利潤分別為13.15億元及6.7億元。

2023年-2024年,華潤啤酒白酒業務實現營業額20.67億元、21.49億元,未計利息及稅項前盈利(EBIT)為1.3億元、1.21億元。2025年上半年,華潤啤酒白酒業務的營收為7.81億元,同比減少34%,EBIT為虧損1.52億元。

公開資料顯示,金沙酒業品牌張力源于張道紅的到來。2013年從化肥企業湖北宜化集團調任金沙酒業,彼時金沙酒業還是湖北宜化的全資子公司。

2012年開始限制“三公消費”后,白酒行業步入調整期。次年,時年39歲的張道紅從化肥化工企業湖北宜化集團調任金沙酒業,主管金沙酒業的生產工作。

金沙酒業在2014年推出了定位高端的“摘要”酒,但在當時市場反響并不好。2017年底,張道紅出任金沙酒業董事長,提出摘要、回沙“雙品牌”運營的發展路線,將摘要品牌的發展排在了較高的優先級。

2018年開始,消費升級帶來的新高端、次高端市場擴容,掀起了一波“醬酒熱”。2017年,金沙酒業的銷售約為1.5億元,從2018年到2021年,金沙酒業的銷售分別達到了5.76億、15.26億、27.3億和60.66億,創下歷史新高,一度被譽為“醬酒黑馬”。

華潤啤酒入主后,推行“啤+白雙賦能”戰略,側重通過啤酒渠道推廣白酒產品,如推出低價小瓶裝“金沙小醬酒”等。而張道紅此前主導的金沙酒業戰略聚焦高端醬酒品牌建設,尤其是“摘要酒”的大單品戰略。兩者在發展方向上存在差異,導致張道紅難以繼續按原有思路推動公司發展。

2025年6月27日,華潤啤酒發布公告,董事會主席侯孝海辭任,且不再擔任其他職務。也是宣告退出華潤與金沙酒業。后續幾次換將至今,都無明顯“吸睛”成果變化。

商業如戰場拼殺同樣的殘酷,是看不見的硝煙四起。對經濟大環境的判斷,產業走勢戰略調整如何游刃有余,面對變局如何應對風險與止損,不是對錯兩個字就能決定那樣簡單。

近年來,華潤啤酒頻頻入局白酒,金沙、景芝、金種子三大白酒品牌。2018年2月,華潤集團參與山西汾酒混改,華潤集團的持股比例為11.38%,成為山西汾酒第二大股東。然而華潤入手白酒的時機是否并不合適,剛入圈不久便遇上白酒調整期。

侯孝海自2001年加入華潤雪花啤酒,在華潤啤酒體系內任職24年,其中擔任CEO和董事會主席長達9年。侯孝海入局白酒目前看并不成功,可能這個“重要原因”離開成為必然,而當初胸懷大志的張道紅無奈離開也成為了必然。

目前金沙酒業已從前幾年發力沖擊醬酒一線品牌中落幕,是否還有新機會點?只有時間來印證。(圖源網絡,侵刪)

華潤“啤+白”戰略,是遇到暫時困難還是決策失誤?你怎么看?歡迎留言交流。

上一篇:酒業杰出營銷實戰專家李建華先生因病去世

下一篇:提升消費品質,共建放心南溪——宜賓市南溪區2026年“3·15”系列活動圓滿舉辦

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業務經營許可證:川B2-20210370

法律顧問:四川運逵律師事務所陳鑄律師 四川君合律師事務所胡勇律師

中國食品網版權所有,未經授權禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved